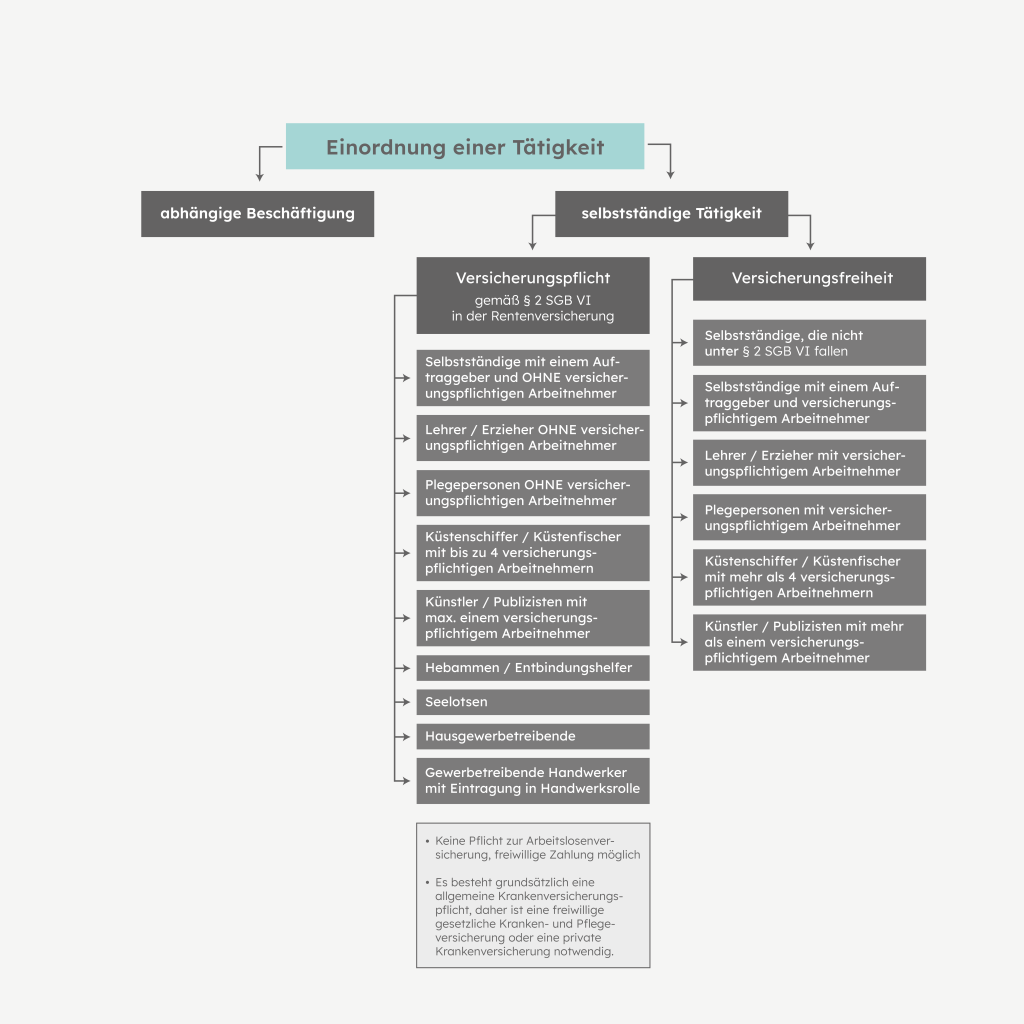

Selbständig ist nicht gleich selbständig – zumindest in der Rentenversicherung. Denn für einige selbständig tätige Personen besteht Versicherungspflicht in der Rentenversicherung, andere wiederum sind versicherungsfrei.

Wie in meinem vorherigen Blogbeitrag „Selbständig oder doch abhängig beschäftigt“ vom 28.04.2022 erwähnt, möchte ich Sie nun über den § 2 SGB VI aufklären. Dieser Paragraph bestimmt im Einzelnen, für welche Selbständigen unter welchen Voraussetzungen Versicherungspflicht in der Rentenversicherung besteht.

Zunächst gibt es die sogenannten Katalogtätigkeiten gemäß § 2 Satz 1 Nr. 1 bis 8 SGB VI. Hierzu zählen:

-Lehrer/Erzieher

-Pflegepersonen

-Hebammen und Entbindungshelfer

-Seelotsen

-Künstler und Publizisten

-Hausgewerbetreibende

-Küstenschiffer und Küstenfischer

-Gewerbetreibende, die in die Handwerksrolle eingetragen sind

Bei einigen dieser genannten Tätigkeiten entfällt die Versicherungspflicht, wenn der oder die Selbständige regelmäßig einen oder mehrere versicherungspflichtige Arbeitnehmer beschäftigt.

Gerade die selbständige Tätigkeit des Lehrers wird sehr weit gefasst, sodass hierbei jegliches Übermitteln von Wissen, Können oder Fertigkeiten gemeint ist. Es genügt sogar das Anleiten zu einem gemeinsamen Tun. Somit ist nicht nur das klassische Berufsbild des (selbständigen) Lehrers betroffen, sondern beispielsweise auch selbständige Yoga-Lehrer, selbständige Fahrlehrer oder selbständige Trainer verschiedenster Art.

Bei Künstlern und Publizisten gelten weitere Besonderheiten über das Künstlersozialgesetz. Durch eine Mitgliedschaft in der Künstlersozialkasse können einige Vorteile entstehen. Beispielsweise übernimmt die Künstlersozialkasse wie ein Arbeitgeber die Hälfte der Beiträge zur Rentenversicherung für den Künstler oder Publizisten.

Versicherungspflichtig in der Rentenversicherung sind selbständige Gewerbetreibende, die ein zulassungspflichtiges Handwerk nach der Anlage A der Handwerksordnung (HwO) betreiben und in die Handwerksrolle eingetragen sind. Hierzu gehören zum Beispiel Maler und Lackierer, Schornsteinfeger, Bäcker sowie Friseure.

Neben den oben genannten Katalogtätigkeiten gibt es noch die Selbständigen mit nur einem Auftraggeber, auch arbeitnehmerähnliche Selbständige genannt, § 2 Satz 1 Nr. 9 SGB VI. Diese Selbständigen sind versicherungspflichtig in der Rentenversicherung, wenn sie 5/6 ihres Einkommens von einem Auftraggeber beziehen und sie regelmäßig keinen versicherungspflichtigen Arbeitnehmer beschäftigen.

In den ersten drei Jahren der Existenzgründung kann man eine Beitragsvergünstigung beantragen. Selbständige mit einem Auftraggeber (§ 2 S. 1 Nr. 9 SGB VI) dürfen sich sogar in den ersten drei Jahren von der Versicherungspflicht komplett befreien lassen. Es stellt sich hier allerdings die Frage der Sinnhaftigkeit, da zwar die Beitragslast dadurch nicht besteht, auf der anderen Seite aber die soziale Absicherung gegebenenfalls fehlt.

Schaubild: Versicherungspflicht oder Versicherungsfreiheit für Selbständige gemäß § 2 SGB VI

Was konkret für Sie gilt und welche weiteren Besonderheiten zu beachten sind, sollten Sie zwingend mit einem Experten besprechen.

Gerade auch für Steuerberater ist dieses Thema häufig relevant. Es kann vorkommen, dass jemand steuerlich als Selbständiger betrachtet, in der Rentenversicherung allerdings eine abhängige Beschäftigung oder selbständige Tätigkeit mit Versicherungspflicht festgelegt wird.

Wenn Sie sich unsicher sind, sollte lieber ein Statusfeststellungsverfahren durchlaufen werden.

Dabei bin ich Ihnen gern behilflich. Nehmen Sie direkt Kontakt mit mir auf.