Einen Dienstleistungsvertrag oder einen Vertrag über die freie Mitarbeit abgeschlossen und schon kann die Selbständigkeit beginnen. Viele Betroffene meinen, dass man dies durch die vertragliche Ausgestaltung einfach festlegen kann. Doch das ist häufig ein Trugschluss.

Ein Vertrag kann in erster Linie ein Hinweis auf die Ausgestaltung der Tätigkeit sein. Für die Abgrenzung, ob jemand selbständig tätig oder abhängig beschäftigt ist, kommt es jedoch auf die tatsächlichen Verhältnisse während der Durchführung der jeweiligen Tätigkeit an.

Entscheidendes Tatbestandsmerkmal bei der Abgrenzung ist § 7 Abs. 1 SGB IV. Hier wird auf die persönliche Abhängigkeit des Arbeitnehmers vom Arbeitgeber abgestellt. Daran hält sich auch die Rechtsprechung des Bundessozialgerichts (BSG) und führt näher aus:

Eine persönliche Abhängigkeit liegt im Wesentlichen vor, wenn der Beschäftigte in den Betrieb eingegliedert ist und dabei einem Zeit, Dauer, Ort und Art der Ausführung umfassenden Weisungsrecht des Arbeitgebers unterliegt. Manche Beschäftigte sind bei der Ausübung der Tätigkeit freier und haben größere Entscheidungsspielräume, dennoch kann auch dann eine Beschäftigung vorliegen. Häufig gehören hierzu beispielsweise Geschäftsführer.

Selbständig tätige Personen dagegen haben ein eigenes Unternehmerrisiko, eine eigene Betriebsstätte und können über ihre eigene Arbeitskraft selbst verfügen und die Arbeitszeit frei gestalten.

Am Ende ist für die Feststellung das Gesamtbild entscheidend. Es wird in jedem Einzelfall geprüft, welche Merkmale und Indizien für eine Beschäftigung oder selbständige Tätigkeit überwiegen. (BSG, Urteil vom 19. Oktober 2021 – B 12 R 1/21 R; BSG, Urteil vom 07. Juni 2019 – B 12 R 6/18 R)

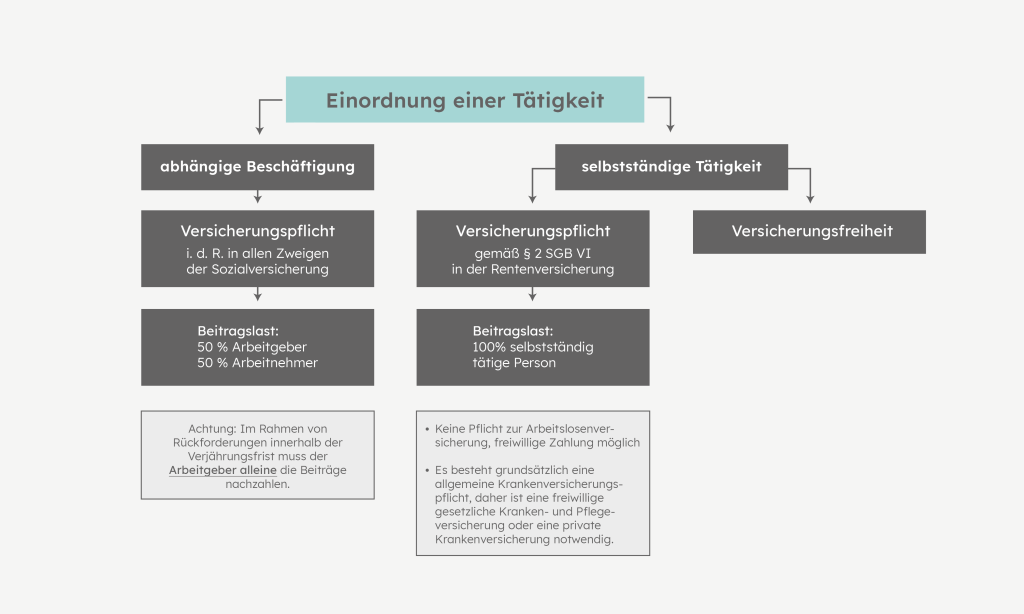

Was viele nicht wissen und was aus dem Schaubild deutlich wird: Auch für selbständig Tätige kann Versicherungspflicht in der Rentenversicherung bestehen. Zu den Einzelheiten erfahren Sie im nächsten Blogbeitrag mehr.

Kommt es irgendwann zu einer Betriebsprüfung und wird die vermeintlich selbständige Tätigkeit später als abhängige Beschäftigung qualifiziert, kann es insbesondere für den Arbeitgeber teuer werden. Denn im Rahmen der Verjährungsfrist dürfen bis zu 4 Jahre rückwirkend Sozialversicherungsbeiträge nachgefordert werden. Auch strafrechtliche, steuerrechtliche und arbeitsrechtliche Folgen kann es geben.

Ich empfehle daher, unbedingt zu Beginn der Tätigkeit ein Statusfeststellungsverfahren vorzunehmen.

Bei der Begleitung des Verfahrens bin ich Ihnen gern behilflich.